Email info@kgproject.it – Tel 389.3447312

Nota Operativa – 2 | Determinazione del Canone Annuo di Concessionenelle operazioni di project financing con investimento iniziale

1. Project Financing

Nel contratto di Project Financing/Concessione il concessionario assume il rischio operativo quando, in condizioni operative normali, non gli è garantito il recupero degli investimenti effettuati o dei costi sostenuti per la gestione.

Il Codice dei contratti pubblici richiede inoltre che l’assetto del rapporto conservi l’equilibrio economico-finanziario, inteso come contemporanea presenza di convenienza economica e sostenibilità finanziaria [1].

Questo significa che il canone annuo da versare all’ente concedente può essere previsto dalla convenzione, ma la sua entità deve restare coerente con tale equilibrio.

Non esiste nel Codice una norma che imponga un canone pari a una certa percentuale dell’investimento iniziale e/o a computi estimativi legati a fattori catastali, erariali o fiscali.

2. Investimento, Valore della Concessione e Canone

- Investimento iniziale: il capitale che il concessionario deve impiegare per realizzare l’opera o avviare il servizio.

- Valore della concessione: il fatturato totale del concessionario generato per tutta la durata della concessione, al netto dell IVA, stimato dall’ente concedente con metodo oggettivo [2].

- Canone annuo di concessione: la somma che la convenzione può porre a carico del concessionario a favore dell’ente concedente, in misura fissa, variabile o mista.

ANAC ha censurato le stime che confondono il valore della concessione con il solo ammontare dei canoni. Il valore della concessione va calcolato sul fatturato complessivo atteso del concessionario e non semplicemente sommando i canoni posti a base di gara [5].

3. Metodo corretto di determinazione del canone annuo

• Stimare i ricavi attesi della gestione: tariffe, volumi di domanda, ricavi accessori, eventuali introiti collaterali [2][6].

• Stimare tutti i costi della concessione: costi operativi, manutenzioni, rinnovi, assicurazioni, oneri gestionali, fiscalità e investimenti [4][6].

• Strutturare il finanziamento: quota equity, quota debito, costo del debito, durata, profilo di ammortamento e indicatori di bancabilità.

• Inserire il canone verso l ente come uscita del PEF e verificare se il progetto resta sostenibile e bancabile.

• Adeguare la misura del canone sino a trovare il livello compatibile con equilibrio economico-finanziario e trasferimento reale del rischio operativo.

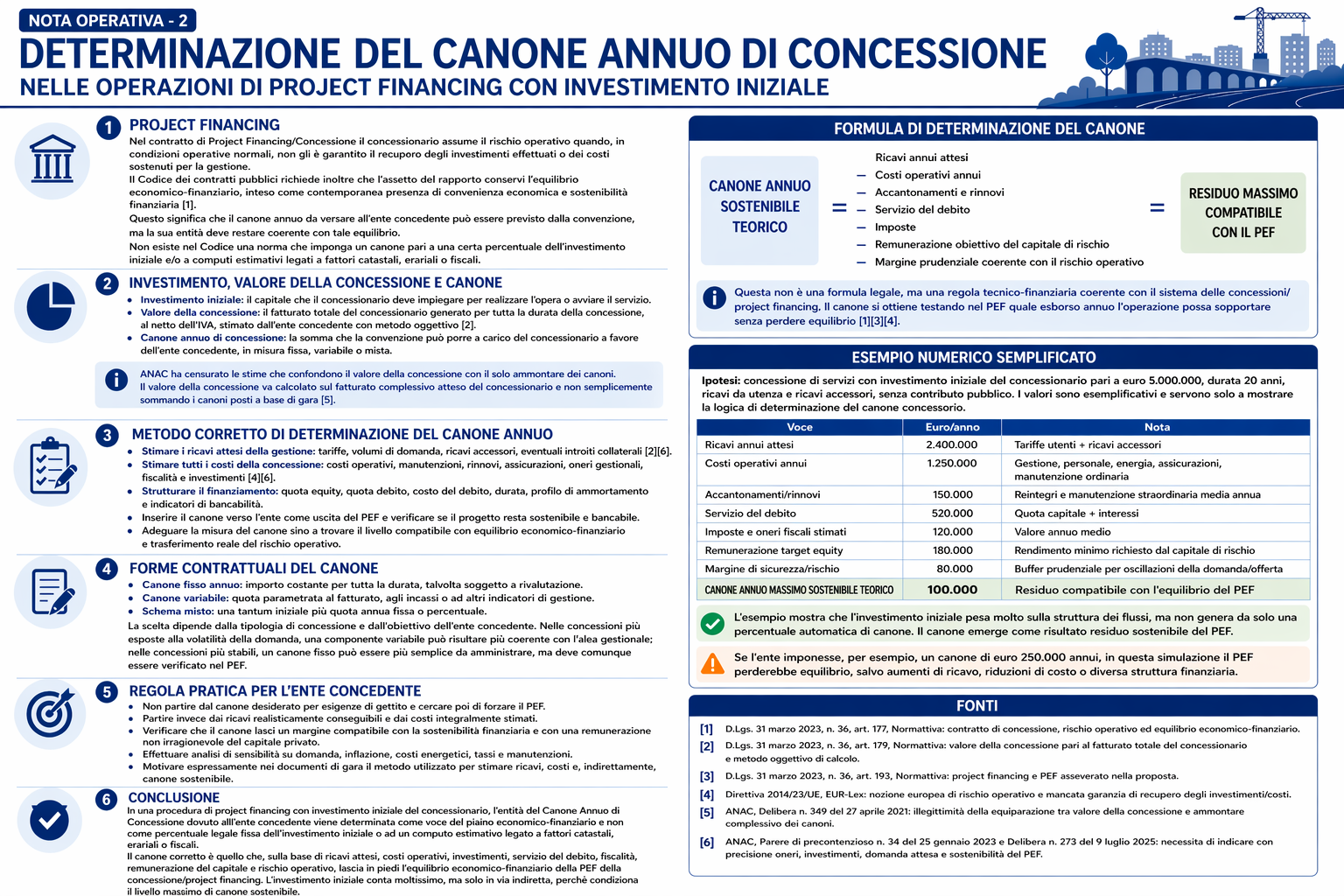

Formula di Determinazione del canone

Canone annuo sostenibile teorico =

Ricavi annui attesi

– Costi operativi annui

– Accantonamenti e rinnovi

– Servizio del debito

– Imposte

– Remunerazione obiettivo del capitale di rischio

– Margine prudenziale coerente con il rischio operativo

= Residuo massimo compatibile con il PEF

Questa non è una formula legale, ma una regola tecnico-finanziaria coerente con il sistema delle concessioni/project financing.

Il canone si ottiene testando nel PEF quale esborso annuo l’operazione possa sopportare senza perdere equilibrio [1][3][4].

Esempio numerico semplificato

Ipotesi: concessione di servizi con investimento iniziale del concessionario pari a euro 5.000.000, durata 20 anni, ricavi da utenza e ricavi accessori, senza contributo pubblico. I valori sono esemplificativi e servono solo a mostrare la logica di determinazione del canone concessorio.

| Voce | Euro/anno | Nota |

| Ricavi annui attesi | 8.40.00 | Tariffe utenti + ricavi accessori |

| Costi operativi annui | 5.10.00 | Gestione, personale, energia, assicurazioni, manutenzione ordinaria |

| Accantonamenti/rinnovi | 150.00.00 | Reintegri e manutenzione straordinaria media annua |

| Servizio del debito | 520.00.00 | Quota capitale + interessi |

| Imposte e oneri fiscali stimati | 120.00.00 | Valore annuo medio |

| Remunerazione target equity | 180.00.00 | Rendimento minimo richiesto dal capitale di rischio |

| Margine di sicurezza/rischio | 80.00.00 | Buffer prudenziale per oscillazioni della domanda/offerta |

| Canone annuo massimo sostenibile teorico | 100.00.00 | Residuo compatibile con l’equilibrio del PEF |

L’esempio mostra che l’investimento iniziale pesa molto sulla struttura dei flussi, ma non genera da solo una percentuale automatica di canone. Il canone emerge come risultato residuo sostenibile del PEF.

Se l’ente imponesse, per esempio, un canone di euro 250.000 annui, in questa simulazione il PEF perderebbe equilibrio, salvo aumenti di ricavo, riduzioni di costo o diversa struttura finanziaria.

4. Forme contrattuali del canone

• Canone fisso annuo: importo costante per tutta la durata, talvolta soggetto a rivalutazione.

• Canone variabile: quota parametrata al fatturato, agli incassi o ad altri indicatori di gestione.

• Schema misto: una tantum iniziale più quota annua fissa o percentuale.

La scelta dipende dalla tipologia di concessione e dall’obiettivo dell’ente concedente. Nelle concessioni più esposte alla volatilità della domanda, una componente variabile può risultare più coerente con l’alea gestionale; nelle concessioni più stabili, un canone fisso può essere più semplice da amministrare, ma deve comunque essere verificato nel PEF.

5. Regola pratica per l’ente concedente

- Non partire dal canone desiderato per esigenze di gettito e cercare poi di forzare il PEF.

- Partire invece dai ricavi realisticamente conseguibili e dai costi integralmente stimati.

- Verificare che il canone lasci un margine compatibile con la sostenibilità finanziaria e con una remunerazione non irragionevole del capitale privato.

- Effettuare analisi di sensibilità su domanda, inflazione, costi energetici, tassi e manutenzioni.

- Motivare espressamente nei documenti di gara il metodo utilizzato per stimare ricavi, costi e, indirettamente, canone sostenibile.

6. Conclusione

In una procedura di project financing con investimento iniziale del concessionario, l’entità del Canone Annuo di Concessione dovuto all’ente concedente viene determinata come voce del piano economico-finanziario e non come percentuale legale fissa dell’investimento iniziale o ad un computo estimativo legato a fattori catastali, erariali o fiscali.

Il canone corretto e quello che, sulla base di ricavi attesi, costi operativi, investimenti, servizio del debito, fiscalità, remunerazione del capitale e rischio operativo, lascia in piedi l’equilibrio economico-finanziario della PEF della concessione/project financing. L’investimento iniziale conta moltissimo, ma solo in via indiretta, perchè condiziona il livello massimo di canone sostenibile.

Pertanto il canone annuo di concessione si determina nel PEF come voce di uscita compatibile con l’equilibrio economico-finanziario della concessione, tenendo conto di ricavi attesi, costi operativi, investimenti, servizio del debito, fiscalità, remunerazione del capitale di rischio e rischio operativo. [1][2][3][4].

Il controvalore del canone annuo di concessione non discende pertanto da una percentuale legale fissa dell’investimento iniziale o da computi estimativi legati a fattori catastali, erariali o fiscali.

7. Fonti

[1] D.Lgs. 31 marzo 2023, n. 36, art. 177, Normattiva: contratto di concessione, rischio operativo ed equilibrio economico-finanziario.

[2] D.Lgs. 31 marzo 2023, n. 36, art. 179, Normattiva: valore della concessione pari al fatturato totale del concessionario e metodo oggettivo di calcolo.

[3] D.Lgs. 31 marzo 2023, n. 36, art. 193, Normattiva: project financing e PEF asseverato nella proposta.

[4] Direttiva 2014/23/UE, EUR-Lex: nozione europea di rischio operativo e mancata garanzia di recupero degli investimenti/costi.

[5] ANAC, Delibera n. 349 del 27 aprile 2021: illegittimità della equiparazione tra valore della concessione e ammontare complessivo dei canoni.

[6] ANAC, Parere di precontenzioso n. 34 del 25 gennaio 2023 e Delibera n. 273 del 9 luglio 2025: necessita di indicare con precisione oneri, investimenti, domanda attesa e sostenibilità del PEF.

Condividi:

Condividi su Facebook

Condividi su Linkdin