Nel Piano Economico-Finanziario (PEF) di una procedura di Partenariato Pubblico Privato (PPP) / Project Financing, la relazione tra il Valore Attuale Netto dell’equity (VAN Equity) e il Discounted Payback Period dell’equity (DPBP Equity) deriva dal fatto che entrambi gli indicatori sono calcolati sugli stessi flussi di cassa per l’azionista (FCFE) e con lo stesso tasso di attualizzazione (Ke).

Ai fini del presente inquadramento si assume che:

VAN_Equity = Σ_{t=0..n} FCFE_t / (1 + Ke)^t

Il DPBP Equity rappresenta il primo istante temporale T (espresso in anni o periodi del modello) in cui la somma cumulata dei flussi FCFE attualizzati a Ke diventa non negativa.

DPBP_Equity = min T tale che Σ_{t=0..T} FCFE_t / (1 + Ke)^t >= 0

Quando il passaggio da cumulato negativo a cumulato non negativo avviene all’interno dell’anno, il DPBP può essere stimato mediante interpolazione lineare intra-periodo (se prevista dalla prassi adottata nel PEF).

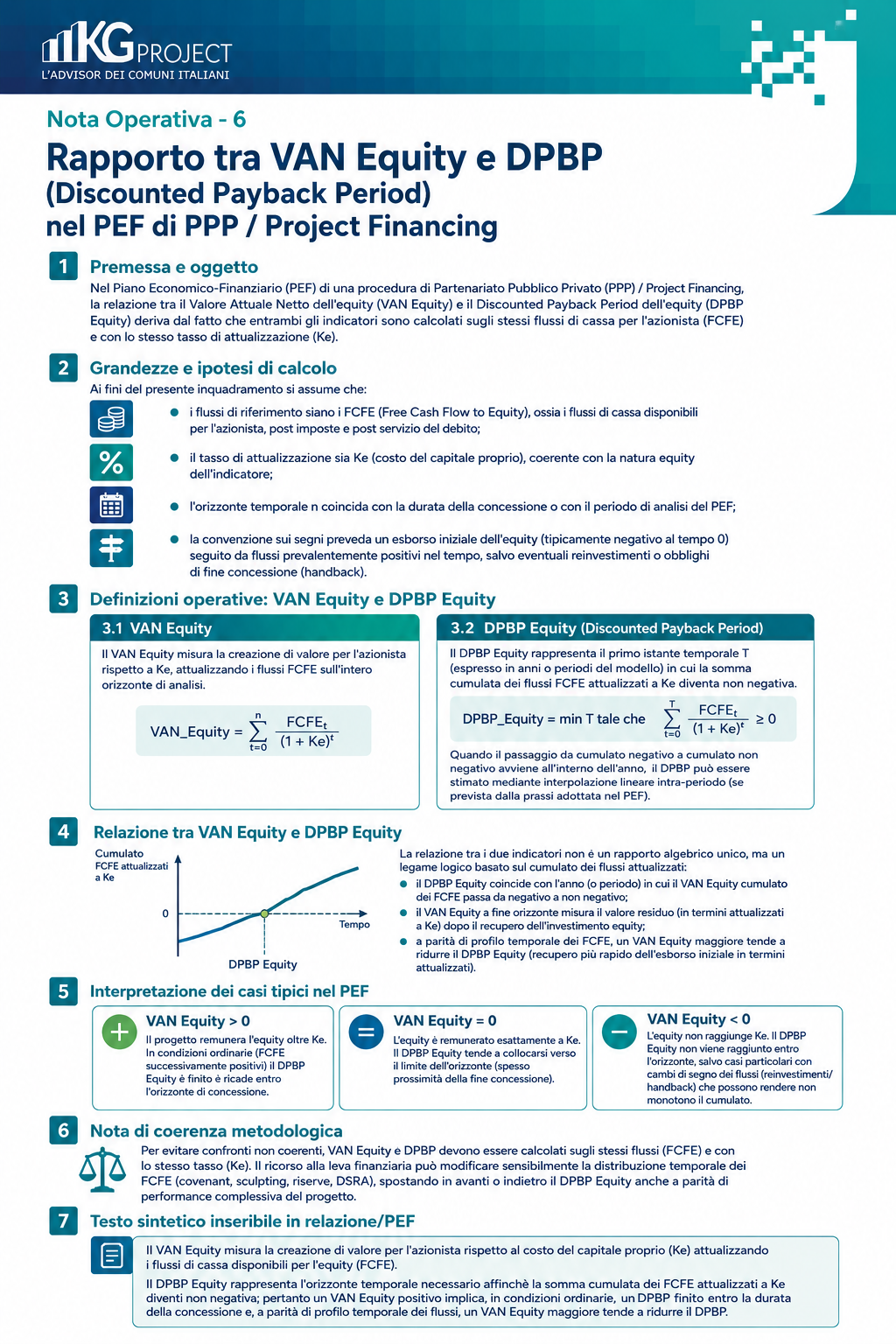

La relazione tra i due indicatori non e un rapporto algebrico unico, ma un legame logico basato sul cumulato dei flussi attualizzati.

VAN Equity > 0: Il progetto remunera l’equity oltre Ke. In condizioni ordinarie (FCFE successivamente positivi) il DPBP Equity e finito e ricade entro l’orizzonte di concessione.

VAN Equity = 0: L’equity e remunerato esattamente a Ke. Il DPBP Equity tende a collocarsi verso il limite dell’orizzonte (spesso prossimità della fine concessione).

VAN Equity < 0: L’equity non raggiunge Ke. Il DPBP Equity non viene raggiunto entro l’orizzonte, salvo casi particolari con cambi di segno dei flussi (reinvestimenti/handback) che possono rendere non monotono il cumulato.

Per evitare confronti non coerenti, VAN Equity e DPBP devono essere calcolati sugli stessi flussi (FCFE) e con lo stesso tasso (Ke). Il ricorso alla leva finanziaria può modificare sensibilmente la distribuzione temporale dei FCFE (covenant, sculpting, riserve, DSRA), spostando in avanti o indietro il DPBP Equity anche a parità di performance complessiva del progetto.